火災保険に加入していると、もしもマイホームが火災などで被害を受けた時に、住宅被害の補償を受けられる大切な保険です。

でも、マイホーム新築時に、不動産業者などに言われるまま、火災保険に加入していませんか?

実は最近の自然災害の頻発で、保険金の支払いが増えていることもあって、火災保険料は2022年10月に改定され、大幅に値上げされているのです!

そこで今回は、火災保険のことをもっと知っていただき、必要な補償とそれに見合った保険料負担について理解した上で、保険商品を選んでいただければ幸いです。

火災保険の基礎知識

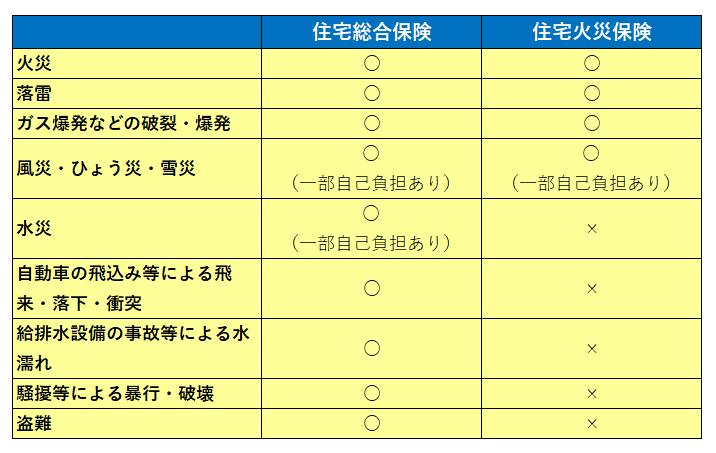

火災保険は、住宅の火災や風水害等を原因とする建物や家財の損害を補償する損害保険の一種です。(建物と家財は補償対象として別個独立しており、建物だけでなく、家財も補償対象に入れておくことが必要です。)

また、火災保険には大きく分けて、住居用の建物及び家財に付ける基本的な火災保険である住宅火災保険と、住宅火災保険の補償範囲に加えて、物体の落下・飛来・衝突・倒壊、床上浸水や土砂崩れ等の水災など、住宅を取り巻く様々なリスクに対して総合的に補償する住宅総合保険の2種類があります。(下表参照)

なお、最近は、ご自分の家の種類や環境に応じて、火災保険だけでなく、必要な補償をカスタマイズしたいというニーズが強いため、住宅総合保険を選択される方が多いです。

保険金額の設定方法

火災保険は、保険金額を限度として、損害額が保険金として支払われます。

その際、保険金額を設定することになりますが、保険金額は通常、保険価額と同額で契約することになります。

この保険価額というのは、保険を付けている建物の評価額で、時価となります。

しかしながら、この時価は時間の経過とともに、価値が減少していきますので、例えば、新築20年後に、火災で住宅が全焼した場合、火災保険金だけで新築した住宅と同等のものを再築することはできないので注意が必要です。

このため、火災保険では、保険金だけで建物を再築したり、損害から完全復旧したりできる価額協定保険特約を付けることや、再調達価額によって補償される新型の火災保険に加入することが大切です。(下表参照)

ポイント

再調達価額(新価額)とは、同等の物を新たに建築あるいは購入するのに必要な金額をいいます。

時価とは、同等の物を新たに建築あるいは購入するのに必要な金額(再調達価額)から、経過年数や使用による消耗分を差引いた額をいいます。

出典:(一社)日本損害保険協会HP

出典:(一社)日本損害保険協会HP

保険料の算出方法

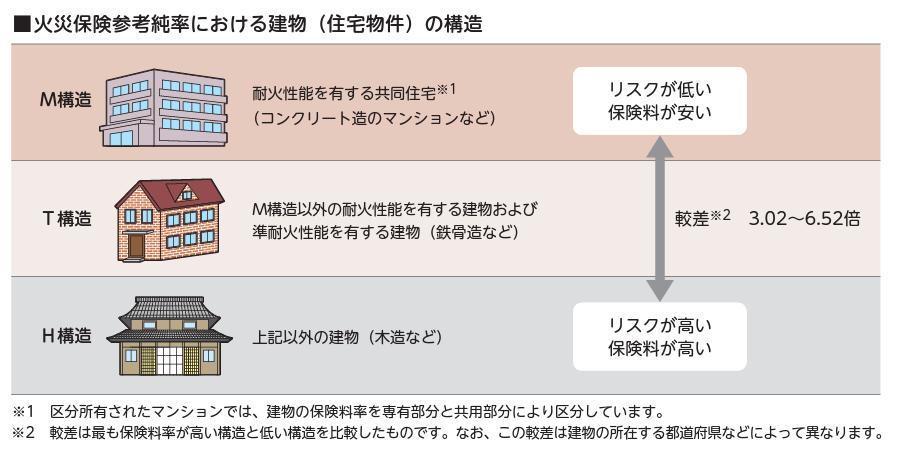

火災保険の保険料は、地震保険と異なり、損害保険会社が自由に決めておりますが、一般的に建物・家財の評価、所在地、建物の構造、補償内容によって保険料は変動します。

例えば、建物の構造は、下記のとおり、建物が柱、壁、屋根などにどのような材料を使い、どのような工法で建てられたかによって、保険料は異なっています。

出典:損害保険料率算出機構HP

出典:損害保険料率算出機構HP

なお、同じ建物・家財、同じ補償内容でも、保険期間の長さや保険料の支払方法によって、保険料は異なります。

一般的には、長期契約かつ一括払で支払うと一番お得になりますので、覚えておきましょう。

火災保険を賢く選ぶ3つのポイント

さて、上記のとおり、火災保険の基礎知識を学んでいただきましたが、次からは具体的に、どのような視点で、火災保険を選んでいけばいいか、解説したいと思います。

①補償型(掛け捨て型)の火災保険を選ぶ

火災保険の種類は、大きく分けて、補償型(掛け捨て型)と積立型の2種類がありますが、管理人は補償型(掛け捨て型)の火災保険をお勧めしています。

というのも、かつては、貯蓄機能が付加された積立型の火災保険が人気を呼びましたが、昨今のマイナス金利の状況で、運用難が続いていますので、火災保険で資産運用することはあまりお勧めしません。

また、積立型の火災保険は満期返戻金がもらえる反面、掛け捨て型に比べて、毎年支払う保険料は割高になりがちです。

このため、火災保険は掛け捨て型を選択し、保険料負担を抑えることが大切です。

②住宅の種類に応じて補償をカスタマイズする

かつての火災保険は保険会社が提示した補償内容をパッケージ化した商品が主流でしたが、最近、流行っている火災保険は補償の範囲を自由にカスタマイズできるようになっています。

ただし、居住している住宅の種類に応じて、加入しておくべき補償内容が異なりますので、よく理解しておきましょう。

戸建て住宅

まず、戸建て住宅のマイホームを購入した場合ですが、火災保険は建物と家財両方に補償をかけておきましょう。

建物の補償には、本体以外に、建物に付属している門、塀、カーポート及び物置小屋なども含まれます。

なお、戸建て住宅については、地理的な環境を踏まえて、具体的な補償内容を検討することが大切です。

例えば、河川が近くにあったり、山間部に住んでいて土砂崩れが想定されたりする場合は、水災補償は必須です。

また、最近は地球温暖化に伴い、台風が多発し、上陸して広範囲に被害をもたらすことも増えていますので、風災を補償しておくべきでしょう。

次に、家財については、家具、家電、食器、衣類などの生活用動産のほか、1点または1組30万円を超える高額な貴金属など(明記物件)が対象となります。

明記物件は、契約時に申告して証券に明記しておかないと補償の対象となりませんので、注意しておきましょう。

分譲マンション

分譲マンションの場合は、専有部分は自分自身の所有であるため、専有部分の火災保険と家財に加入しておきましょう。

なお、共有部分は、区分所有者が共益費という形で間接負担しながら、管理組合が火災保険に加入しています。

また、共同住宅では、漏水事故によって、隣人に予想外の損害を与えることもあるので、個人賠償責任保険の特約にも加入しておきたいところです。

賃貸マンション・アパート

一方で、賃貸マンションやアパートの場合は、所有者は大家であるため、火災保険は大家が加入し、賃借人は家財だけに火災保険に加入しておくことが一般的です。

ただし、賃貸マンションの借家人で注意しなければならないのか、失火時における大家に対する不法行為責任です。

実は後ほど解説しますが、失火責任法では、失火した方は隣家に対する損害賠償責任は免れますが、同時に、借家人として賃貸借契約に基づき、賃貸人である大家に対して、退居時における現状復帰義務を負っているからです。

このため、失火により部屋に損害を与えた場合に備えて、家財補償に加えて、借家人賠償責任保険を特約で加入しておくことをお勧めします。

また、分譲マンションと同様に、漏水事故によって、隣人に予想外の損害を与えることもあるので、個人賠償責任保険の特約にも加入しておきたいところです。

③ダイレクト型保険を選ぶ

火災保険は、様々な損害保険会社で取り扱われており、どの会社の商品を選べばよいか悩みますよね。

通常は、マイホーム購入時に、不動産業者に関係する保険代理店を通じて、大手損害保険会社の火災保険に加入するのが一般的です。

しかしながら、保険代理店を経由することによって事務経費分の保険料を余分に負担したり、補償内容についてもどのような住宅にも対応できるように、パッケージ化された商品であることが多かったりと、保険料は割高になりがちです。

したがって、マイホーム購入時から長期間、補償内容を見直されていない場合は、インターネット経由で申し込みができて、補償内容を手軽にカスタマイズしやすい、ダイレクト型の火災保険を選択するのがポイントです。

また、火災保険と合わせて加入することが多い地震保険ですが、地震保険だけでは住宅再建資金を工面することは難しいのが現状です。

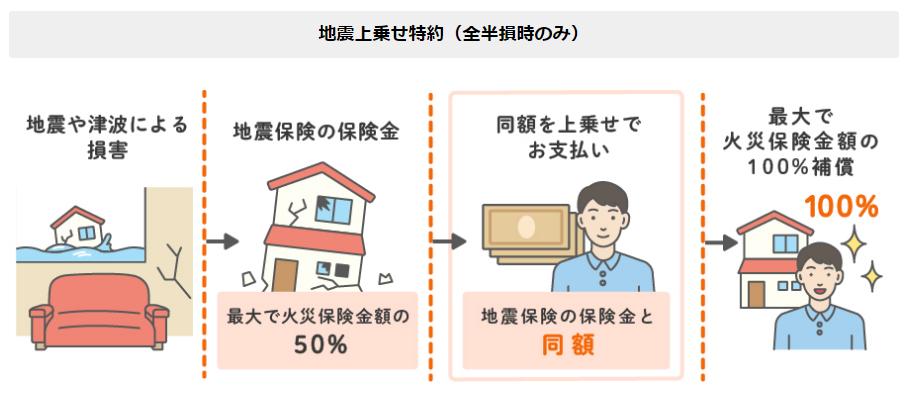

でも、ソニー損保の新ネット火災保険では、損害保険各社でも取り扱いが少ない、地震危険等上乗せ補償の特約に加入できますので、地震が起きたときも安心です。

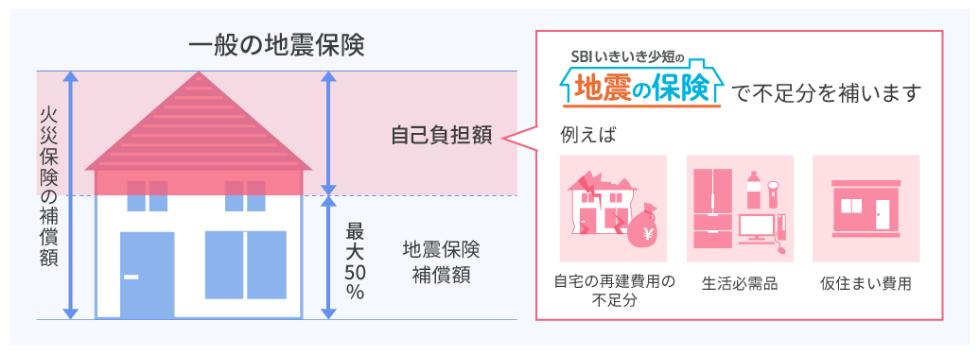

その他、ダイレクト型損害保険には「SBIいきいき少短の地震の保険」がありますが、地震保険でカバーしきれない自己負担分を補うため、併用して加入するのもおすすめです。

以上のように、ダイレクト型の火災保険は必要な補償や付帯サービスをオプションで追加できる商品や、地震保険の不足分を補うような商品もありますので、手軽に一括見積比較できるサイトを利用しながら、補償内容を見直してみるのが良いでしょう。

火災保険の気になる疑問

なぜ、火災保険に入らないといけないのですか?

我が国は、国土が狭く、木造家屋が密集しているという住宅事情を反映して、失火責任法という法律で、失火(軽過失)によって、他人の家に損害を与えた場合、損害賠償責任を負わない、とされています。

つまり、他人の家の失火によって、自分の家が損害を被っても泣き寝入りしないよう、自分自身で火災保険に加入しておく必要がある訳です。

火災保険と火災共済がありますが、どちらに加入すべきでしょうか?

火災保険と火災共済の大きな違いは、自分の家に合った補償内容を自由に設計できるのが火災保険で、非営利運営かつ低コストで必要最低限の補償に入れるのが火災共済です。

ただし、最近は火災共済も補償内容が充実してきており、両者の差は小さくなってきています。

あえてどちらを選択すべきか申し上げると、火災のほか風水害等の様々な損害に対して幅広く補償しておきたい場合は火災保険を、火災への補償だけに特化し、保険料負担を抑えたい場合は、火災共済をお勧めしています。

火災保険料は、年末調整で税金の控除はできますか?

残念ながら、火災保険料は税制上、控除の対象外となっています。

かつては、火災保険等を対象とした損害保険料控除がありましたが、平成18年度税制改正により廃止され、現在は地震保険料控除のみ設けられています。

まとめ

火災保険は火災被害に限らず、様々な損害をカバーできる保険であり、万が一のときに、住宅被害の復旧費用を補償してくれる大切な保険です。

その一方で、どのような家に居住しようとも、必ず火災保険に加入し、長期間にわたって、保険料を負担し続けなければなりません。

最近は、自然災害の頻発によって火災保険料の値上げが続いていることもあり、加入している保険商品に関する最新情報を確認した上で、自分の家に合った補償に定期的に見直すことも必要です。

一度、お時間があるときでも、ご自宅の地理的環境が抱える災害リスクを再確認したり、実際に災害が発生した場合、どのような損害が想定されるのかシミュレーションしたりしながら、火災保険の見直しを検討してみてはいかがでしょうか?

{kind=link}